Wstęp

Sytuacja na rynku praw majątkowych dotyczących świadectw efektywności energetycznej w roku 2017 zmieniła się zasadniczo w stosunku do lat 2015-2016. Wysokość opłaty zastępczej w 2017 roku wzrosła do 1500 zł/toe. W ustawie zapisano 5% waloryzację opłaty dla każdego następnego roku oraz ograniczono możliwość realizacji obowiązku poprzez uiszczenie opłaty zastępczej do 20% tego obowiązku w roku 2017.

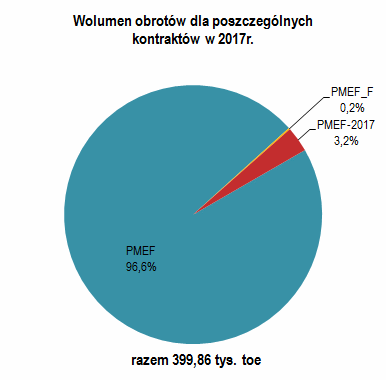

Najważniejsze zmiany to obserwowana duża rozpiętość wyceny wartości świadectw oraz udział poszczególnych rynków w obrotach świadectwami. Kolejną nowością jest pojawienie się nowych kontraktów - poza PMEF (przetargowe) pojawiły się PMEF_F (bezterminowe) i PMEF-2017 (roczne).

Notowania giełdowe

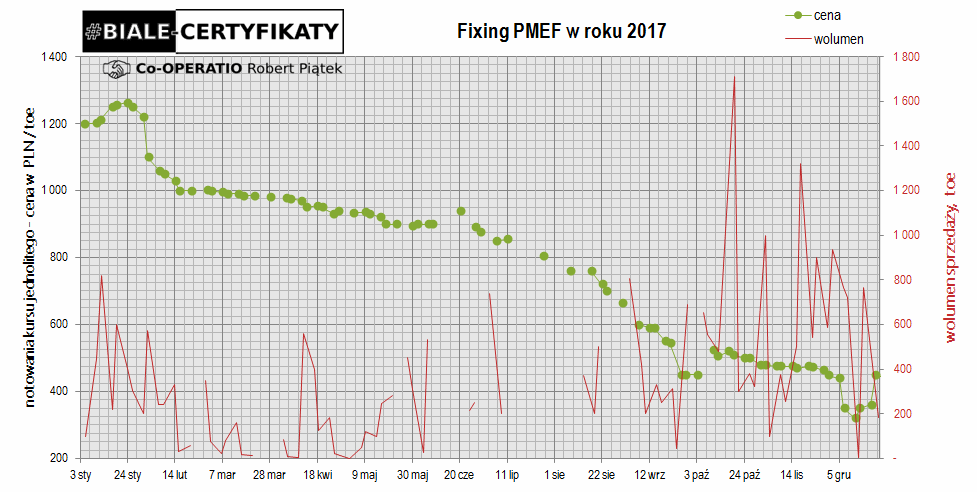

Uśrednione miesięczne wartości indeksów są publikowane w raportach miesięcznych TGE na tle ostatnich 12 m-cy (statystyka). Fragmenty raportów dla poszczególnych kontraktów zamieściłem w postaci poniższych tabel i wykresów.

Widać wyraźny spadek wartości indeksu od poziomu ok 1200 zł w styczniu do poziomu ok 400 zł w grudniu. Spadek ten dotyczy świadectw przetargowych i świadectw rocznych. Kontrakt PMEF_F (świadectwa bezterminowe), choć ma marginalne znaczenie pod względem obrotów to jednak wykazuje wyraźny trend wzrostu wartości (w pobliże wysokości opłaty zastępczej).

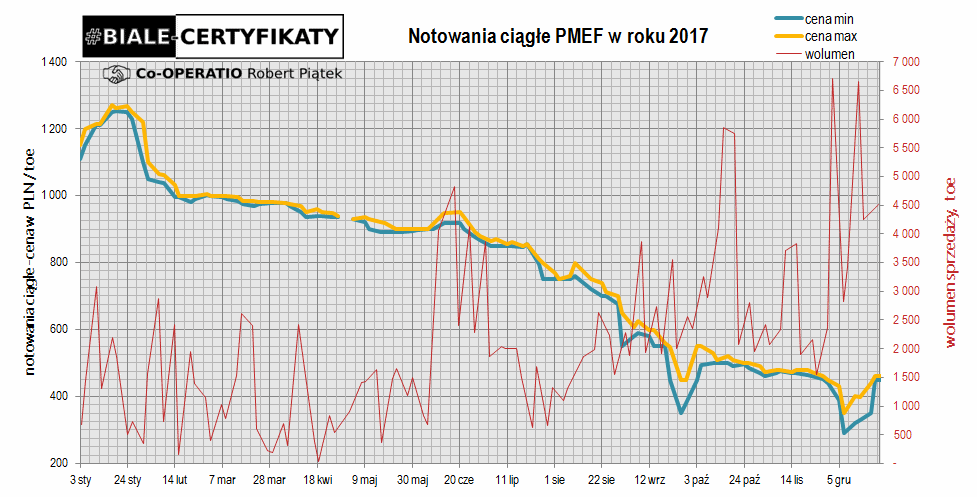

Kontrakt PMEF

Przyjrzyjmy się bardziej szczegółowo notowaniom PMEF - świadectwa przetargowe.

Co zwraca uwagę? Wyraźne ożywienie rynku w czerwcu (w miesiącu, w którym rozlicza się obowiązek) oraz gdy ceny spadły poniżej 600 zł/toe (wartość papierów była niedoszacowana). Może to oznaczać, że są podmioty, które skupują prawa majątkowe w celach spekulacyjnych a nie z powodu wypełnienia obowiązku lub, że niektórzy postanowili skorzystać z niskich cen by zabezpieczyć wypełnienie przyszłorocznych obowiązków.

W stosunku do poprzedniego okresu 2015-2016 wyraźnie wzrosły róznice pomiędzy ceną minimalną i maksymalną w notowaniach ciągłych. Podczas gdy w latach 2014-2016 tylko na 6 sesjach giełdowych różnica pomiędzy ceną minimalną i maksymalną w notowaniach ciągłych przekroczyła 25 zł (z czego 3 razy wystąpiło w Q4 2016, czyli po nowelizacji ustawy) to w roku 2017 takich sesji było aż 36. W 15-tu z tych 36 różnica cen przekroczyła 50 zł, a w kolejnych 7 - 75 zł. Dla 3 sesji różnica cen wyniosła dokładnie 100 zł i tylko w 1 sesji - 31 stycznia 2017 - różnica cen przekroczyła ten poziom osiągając wartość maksymalną 120,05 zł/toe. Aż 11 razy różnica cen przekroczyła 10% warości indeksu na danej sesji, z czego 6 razy przekroczyła 20% wartości indeksu (maksymalnie 25,8% - notowania z dnia 26 września 2017).

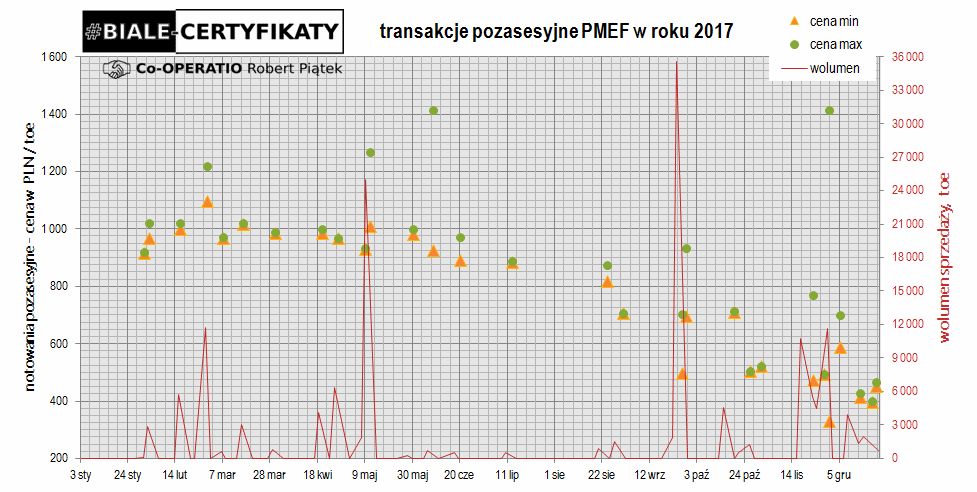

Najtrudniejsze do interpretacji są transakcje pozasesyjne, które wynikają z bezpośrednich umów pomiędzy kupujacym i sprzedającym. Tutaj rozpiętość cen sięga kiluset złotych/toe. Jednorazowo mogą być również sprzedawane bardzo duże wolumeny praw majątkowych - ponad 20 tys. toe, podczas gdy w notowaniach ciągłych obserwowane były sesje do kilku tysięcy toe, zaś na fixingu zazwyczaj poniżej 1 tys. toe. W transakcja pozasesyjnych pojawiały się najwyższe ceny białych certyfikatów (dwa razy przekroczyły poziom 1400 zł/toe), co wydaje się podejrzane, gdyż w tym samym czasie transakcje giełdowe były wyceniane ok. 500 zł/toe mniej i ok. 1000 zł/toe mniej. Być może chodzi tu o jakiś rodzaj optymalizacji podatkowej pomiędzy podmiotami zależnymi, ale z uwagi na brak szczegółowych informacji o tych transakcjach są to jedynie spekulacje, gdyż trudno formułować jakiekolwiek twarde wnioski.

Należy jednak odnotować wyrażny wzrost zainteresowania transakcjami pozasesyjnymi w stosunku do wcześniejszego okresu, gdy był to margines wszystkich transakcji PMEF. W roku 2017 w ramach transakcji pozasesyjnych właściciela zmieniło prawie 40% wszystkich białych certyfikatów sprzedawanych w tymże roku, co obrazuje poniższy wykres.

Pozostałe kontrakty

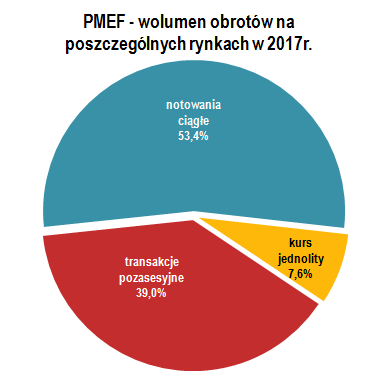

Pozostałe kontrakty w roku 2017 odegrały rolę marginalną. Podczas gdy obroty świadectwami przetargowymi były na poziomie 386,4 tys. to obroty kontraktami rocznymi PMEF-2017 wyniosły 12,7 tys. toe, zaś świadectwami bezterminowymi zaledwie 763,5 toe. Przedstawia to poniższy wykres

NB: Popyt na PMEF_F występuje. Cena jest atrakcyjna dla sprzedających. Problem jest z podażą świadectw bezterminowych, wydawanych dla przedsięwzięć planowanych w oparciu o nową ustawę. Do końca 2017 roku Prezes URE wystawił 2400,641 toe tego typu świadectw pochodzenia. Właściciela do tej pory zmieniło 763,5 toe i żadne ze świadectw w tym czasie nie zostało umorzone.

Podsumowanie

Rok 2017 był trudnym rokiem dla beneficjentów systemu przetargowego. Po rozstrzygnięciu ostatniego przetargu URE, w ramach którego przyznano ok. 808 tys. toe, cena białych certyfikatów zaczęła gwałtownie spadać. Obserwowaliśmy ten trend ze zdumieniem zastanawiając się na ile wynika on z gry spekulacyjnej na giełdzie i nieracjonalnych emocjonalnych zachowań posiadaczy świadectw, a na ile jest to objaw możliwego problemu nadpodaży świadectw na rynku. Informacje o rynku nie są jednak wystarczająco przejrzyste i dostępne, aby taką diagnozę przeprowadzić w sposób pewny i jednoznaczny. Postaram się opisać ten problem w osobnym artykule.

Dobrym objawem jest wzrost obrotów na rynku. Wolumen sprzedaży w roku 2017 był na takim samym poziomie jak za dwa poprzednie lata łącznie (2015-2016). Zauważyć należy także wzrost znaczenia rynku alternatywnego do giełdowego - transakcje pozasesyjne. Więcej zależy także od maklera - rozpiętość cen pomiędzy minimalną i maksymalną wyraźnie wzrosła. W związku z tym strategia sprzedaży i znajomość rynku giełdowego odgrywa zdecydowanie większe znaczenie niż w latach poprzednich.